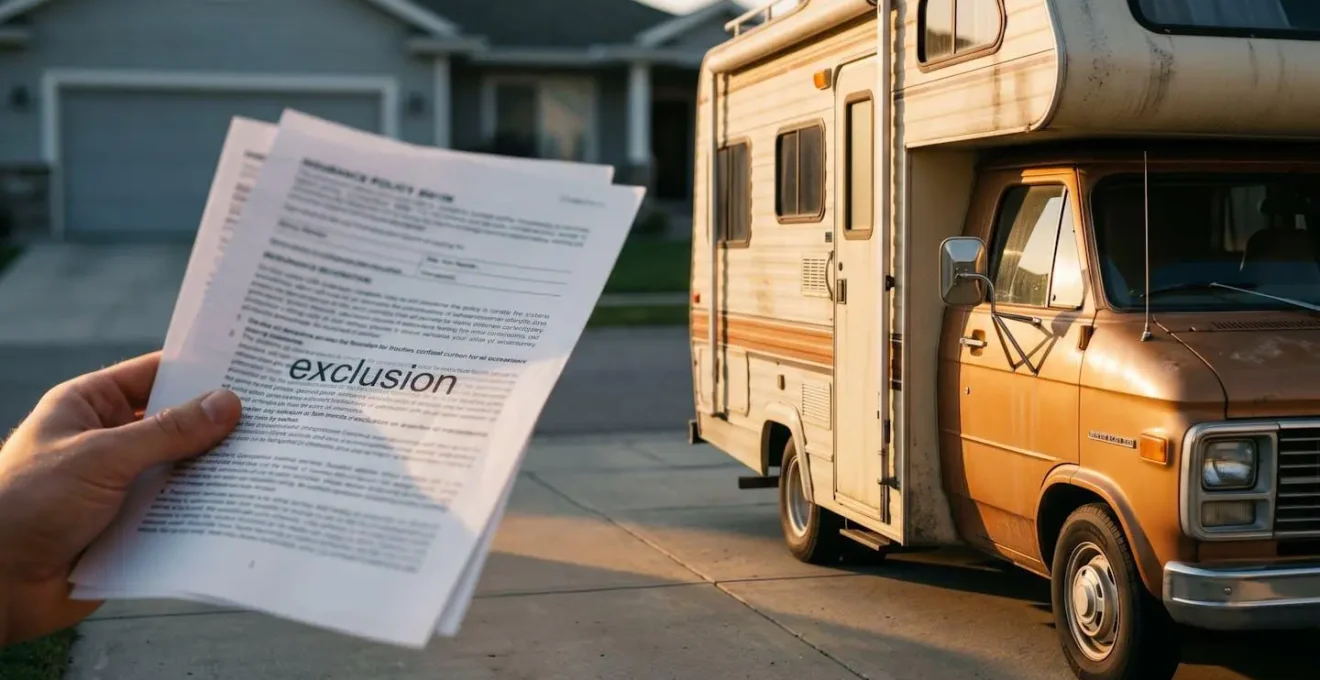

Contrairement à la croyance populaire, la garantie assistance 0 km n’est pas une protection absolue. Sa validité dépend de clauses techniques souvent ignorées : l’âge et le poids de votre camping-car.

- La plupart des contrats standards appliquent une clause de vétusté qui peut réduire ou annuler la prise en charge d’un véhicule de plus de 15 ans.

- Un PTAC supérieur à 3,5 tonnes nécessite une logistique poids lourd non couverte par les assistances classiques, y compris celles des cartes bancaires premium.

Recommandation : Analysez votre contrat non pas sur la franchise kilométrique, mais sur les plafonds de prise en charge du remorquage poids lourd et l’absence d’exclusion liée à l’âge du véhicule.

Le scénario est un classique redouté : la veille du grand départ, la batterie de votre fidèle camping-car de plus de 15 ans rend l’âme dans votre propre allée. Un simple coup de fil à l’assistance et tout est réglé, pensez-vous, grâce à votre fameuse garantie « panne 0 km ». Pourtant, c’est souvent là que le vrai parcours du combattant commence. La plupart des propriétaires de camping-cars se focalisent sur la franchise kilométrique, persuadés que l’option « 0 km » est le sésame ultime contre toute immobilisation. C’est une erreur contractuelle qui peut coûter cher.

L’industrie de l’assurance vend une tranquillité d’esprit, mais la réalité opérationnelle est dictée par des lignes de contrat bien précises. Si la discussion tourne souvent autour du lieu de la panne, la véritable question n’est pas « où ? » mais « quoi ? ». Le poids, l’âge et la nature de la panne (châssis ou cellule) sont les véritables arbitres qui décident si une dépanneuse sera envoyée, et surtout, laquelle. Une assistance conçue pour une berline est techniquement et financièrement incapable de gérer un intégral de 4,5 tonnes.

Cet article n’est pas un énième comparatif des garanties. En tant qu’ancien dépanneur-remorqueur et expert en contrats, je vais vous dévoiler les mécanismes internes des plateformes d’assistance. Nous allons décortiquer les clauses d’exclusion matérielle et logistique, ces fameuses « petites lignes » qui transforment une promesse de prise en charge totale en un simple remboursement forfaitaire dérisoire, vous laissant seul face à une facture de remorquage poids lourd. L’objectif est clair : vous armer pour que votre assistance 0 km soit une réalité sur le terrain, et non un simple argument marketing.

Pour naviguer dans les méandres de votre contrat d’assistance et vous assurer une protection réelle, cet article est structuré pour répondre aux situations les plus critiques. Voici les points que nous allons aborder en détail.

Sommaire : Comprendre les pièges de l’assistance panne pour camping-car

- Pourquoi un simple problème de démarreur devant chez vous peut vous coûter 300 € d’intervention sans la bonne option ?

- Comment imposer à l’assistance le remorquage vers un garage agréé utilitaire plutôt que chez le garagiste de quartier incompétent ?

- Prise en charge forfaitaire à 150 € ou remorquage aux frais réels : que choisir pour un véhicule de 4,5 tonnes ?

- L’erreur d’organiser soi-même la venue d’un mécanicien qui annule immédiatement la prise en charge de votre taxi

- Quand activer la vérification préventive de vos batteries pour éviter l’appel honteux à la dépanneuse le jour du grand départ en vacances ?

- Assistance 50 km classique ou remorquage poids lourd spécifique : que choisir pour un intégral de 4 tonnes ?

- Assistance constructeur liée au châssis porteur (Fiat Camper) ou assurance privée spécialisée (MACIF, MAIF) : qui répond vraiment un dimanche à 3h du matin sous la pluie battante ?

- Assistance 24h/24 incluse : pourquoi l’assistance dorée de votre carte bancaire premium vous abandonne honteusement au bord de l’autoroute italienne un dimanche d’août ?

Pourquoi un simple problème de démarreur devant chez vous peut vous coûter 300 € d’intervention sans la bonne option ?

L’assistance « panne 0 km » est souvent perçue comme une protection absolue contre toute immobilisation à domicile. C’est une simplification dangereuse. Le véritable enjeu n’est pas la distance, mais le montant réel de la prise en charge. Pour un véhicule léger, un dépannage sur place ou un remorquage local est souvent couvert par un forfait de base. Pour un camping-car, la logistique et les coûts explosent. Un simple problème de batterie ou de démarreur sur un véhicule de plus de 3,5 tonnes ne se résout pas avec une dépanneuse standard. Il nécessite un plateau adapté, dont le coût d’intervention dépasse très vite les plafonds de base des contrats.

Le coût d’un remorquage peut facilement grimper. Pour un camping-car, il n’est pas rare de voir des factures approcher les 300 euros pour une intervention locale, selon des données récentes sur les tarifs de dépannage. Si votre contrat prévoit un plafond de « dépannage-remorquage » à 150 € ou 200 €, la différence est entièrement à votre charge. C’est le premier piège de la garantie 0 km : elle garantit une intervention, pas son paiement intégral.

Le second piège, encore plus insidieux pour un propriétaire de véhicule ancien, est la clause de vétusté. De nombreux contrats stipulent que si le coût de la réparation dépasse la valeur vénale du véhicule (la valeur estimée par l’expert de l’assurance), l’assistance peut refuser la prise en charge du remorquage vers un garage. Comme le soulignent des propriétaires expérimentés, les garanties alléchantes cachent souvent ce type de clause. Un utilisateur avertit sur un forum spécialisé : « Les garanties alléchantes se traduisent par des vétustés. Bien réfléchir ». Pour un camping-car de 15 ans dont la valeur est faible, un démarreur à remplacer peut suffire à déclencher cette exclusion, vous laissant avec un véhicule immobilisé et une facture de remorquage à régler intégralement.

Comment imposer à l’assistance le remorquage vers un garage agréé utilitaire plutôt que chez le garagiste de quartier incompétent ?

Lors d’une panne, la plateforme d’assistance a une priorité : l’efficacité logistique et le coût. Elle missionnera par défaut le dépanneur le plus proche et le plus disponible, qui vous déposera logiquement au garage le plus proche. Or, un garagiste de quartier, même compétent en mécanique auto, est souvent démuni face à un camping-car. Il ne possède ni le pont élévateur adéquat pour un véhicule de 3 mètres de haut, ni l’outillage spécifique, ni l’expertise sur les motorisations de porteurs (Fiat Ducato, Ford Transit, etc.). Le risque est double : une immobilisation prolongée et une réparation mal effectuée.

Face à un opérateur d’assistance qui propose cette solution par défaut, vous n’êtes pas sans recours. Vous devez invoquer l’obligation de moyen de l’assureur. Ce principe juridique l’engage à mettre en œuvre les moyens nécessaires pour une réparation effective. Un garage incapable de soulever le véhicule ne remplit pas cette condition. Votre rôle est d’être proactif et directif. N’attendez pas que l’assistance décide pour vous. Préparez en amont une liste de 2 ou 3 garages spécialisés « véhicules utilitaires » ou « camping-cars » dans votre région ou sur votre trajet.

Lorsque vous contactez la plateforme, exposez calmement mais fermement les contraintes techniques. Précisez le PTAC, la hauteur et la longueur de votre véhicule. Mentionnez explicitement que ces caractéristiques exigent un garage équipé d’un pont élévateur pour poids lourds et une expertise sur châssis porteur. En fournissant immédiatement les coordonnées d’un garage adapté, vous facilitez le travail de l’opérateur tout en orientant sa décision. C’est un rapport de force où la préparation et la précision technique sont vos meilleurs alliés.

Votre plan d’action pour choisir le bon garage

- Pré-appel : Avant de contacter l’assistance, rassemblez les caractéristiques techniques précises de votre véhicule (PTAC, hauteur, type de moteur) et préparez une liste de 2-3 garages compétents.

- Argumentaire juridique : Au téléphone, invoquez l’obligation de moyen de l’assureur, qui doit vous fournir une solution de réparation viable et matériellement possible.

- Contraintes techniques : Énoncez clairement les spécificités : « Mon véhicule pèse X tonnes et mesure Y mètres de haut, il nécessite un pont élévateur adapté. »

- Proposition proactive : Communiquez directement les coordonnées du garage spécialisé que vous avez identifié pour orienter la décision de la plateforme.

- Trace écrite : Une fois le garage convenu, exigez une confirmation par SMS ou email de la destination du remorquage pour acter l’accord et prévenir tout litige.

Prise en charge forfaitaire à 150 € ou remorquage aux frais réels : que choisir pour un véhicule de 4,5 tonnes ?

Le choix entre une prise en charge forfaitaire et une couverture aux frais réels semble évident. Pourtant, la notion de « frais réels » est un des aspects les plus mal compris des contrats d’assistance. Pour un camping-car poids lourd (PTAC > 3,5 tonnes), une prise en charge forfaitaire, même de 200€, est systématiquement insuffisante. Le simple coût d’un dépannage pour un véhicule lourd est un monde à part de celui d’une voiture. Le remorquage nécessite une dépanneuse plateau pour poids lourds, un personnel qualifié et une assurance spécifique. Tout cela a un coût.

Le tarif de base pour un dépannage est déjà significatif. Une analyse des tarifs de dépannage pour camping-car montre un coût de base de 156,95 euros pour un véhicule de plus de 1,8 tonne, pouvant monter bien plus haut sur autoroute ou de nuit. Pour un intégral de 4,5 tonnes, ce chiffre n’est qu’un point de départ. Le forfait de 150€ de votre contrat sera donc épuisé avant même que le dépanneur n’ait fini d’arrimer votre véhicule.

La solution semble donc être l’option « frais réels ». Mais attention, « frais réels » ne signifie pas « illimité ». Cette garantie est toujours encadrée par des plafonds de prise en charge annuels et des limites par événement. Comme l’explique un assureur dans ses conditions, cette couverture peut inclure « le dépannage et le remorquage […] jusqu’à 3 000 € par an » avec un remorquage « dans un garage situé à moins de 100 km ». Ces plafonds, bien que élevés, ne sont pas infinis. Un remorquage complexe sur une longue distance, notamment en montagne ou à l’étranger, peut rapidement approcher cette limite. Pour un véhicule de 4,5 tonnes, le choix n’est donc pas entre forfait et frais réels, mais dans la vérification du plafond maximum de la garantie aux frais réels. C’est ce chiffre, et lui seul, qui détermine votre véritable niveau de protection.

L’erreur d’organiser soi-même la venue d’un mécanicien qui annule immédiatement la prise en charge de votre taxi

Face à une panne et un délai d’intervention de l’assistance qui s’éternise, le réflexe est humain : appeler un ami mécanicien ou un dépanneur local connu pour sa réactivité. C’est une erreur qui peut vous coûter l’intégralité de la prise en charge des prestations annexes, comme le taxi, le train ou l’hôtel. Les contrats d’assistance fonctionnent sur un principe sacro-saint : l’accord préalable. Aucune dépense engagée sans l’aval explicite de la plateforme d’assistance ne sera remboursée. En organisant vous-même l’intervention, vous rompez unilatéralement le protocole contractuel.

La logique de l’assureur est simple : il ne peut maîtriser les coûts et la qualité d’une intervention qu’il n’a pas lui-même orchestrée. En faisant appel à un tiers, vous le privez de la possibilité de négocier les tarifs avec son réseau de prestataires agréés. Par conséquent, l’assistance se dédouane de toutes les conséquences de la panne. Même si votre contrat prévoit un rapatriement en taxi ou une nuit d’hôtel, ces garanties sont conditionnées au fait que l’immobilisation soit gérée du début à la fin par la plateforme. Votre initiative, bien que partie d’une bonne intention, est interprétée comme une sortie du cadre contractuel, annulant de fait les garanties d’assistance aux personnes.

Existe-t-il une solution si le délai d’intervention annoncé est déraisonnable (plus de 3 ou 4 heures) ? Oui, mais elle doit suivre une procédure stricte :

- Contactez l’assistance et documentez précisément le délai annoncé.

- Face à un délai excessif, demandez explicitement une dérogation pour intervention d’un tiers.

- Formalisez cette demande par écrit (email ou via l’application de l’assureur) pour garder une trace.

- N’engagez AUCUN frais avant d’avoir reçu un accord écrit (SMS ou email) de la plateforme, précisant le plafond de prise en charge pour cette intervention externe.

Sans cet accord formel, toute facture que vous présenterez sera systématiquement refusée. La patience, ou à défaut une négociation cadrée, est la seule voie pour préserver vos droits.

Quand activer la vérification préventive de vos batteries pour éviter l’appel honteux à la dépanneuse le jour du grand départ en vacances ?

La panne la plus fréquente, la plus prévisible et pourtant la plus subie est celle de la batterie. Qu’il s’agisse de la batterie porteur ou des batteries cellule, leur défaillance est la cause numéro un des appels à l’assistance à domicile, transformant l’excitation du départ en une attente stressante. Pour un propriétaire de véhicule ancien, ce risque est démultiplié. Une batterie porteur de plus de 4 ans ou des batteries cellule AGM de plus de 6-7 ans sont des pannes en puissance. La question n’est pas de savoir si elles vont lâcher, mais quand. Il est donc impératif de passer d’une logique curative à une logique préventive.

La période critique pour les batteries est double. D’abord, à la sortie de l’hivernage. De longues semaines d’inactivité, potentiellement avec une petite consommation résiduelle non détectée, peuvent avoir profondément déchargé et endommagé la batterie porteur. Ensuite, juste avant le grand départ estival, après une période de non-utilisation. Le premier démarrage est souvent fatal. Selon les données de la Fédération Française des Campeurs, la majorité des pannes mécaniques survient après 2 ans d’usage du véhicule, lorsque les composants d’origine commencent à montrer des signes de faiblesse. Pour les batteries, ce délai est souvent plus court.

La vérification préventive doit devenir un rituel. Idéalement, elle s’effectue un mois avant le départ envisagé, ce qui laisse le temps de commander et remplacer un élément défectueux. Le processus est simple et peut être fait soi-même avec un multimètre ou chez un professionnel :

- Test de la batterie porteur : Moteur éteint, la tension doit être supérieure à 12,4V. En dessous de 12V, elle est en décharge profonde et probablement endommagée. Moteur tournant, la tension doit monter entre 13,8V et 14,5V, signe que l’alternateur fonctionne correctement.

- Test des batteries cellule : La tension à pleine charge doit se situer autour de 12,8V pour une AGM et 13,2V pour une Lithium. Un test de décharge contrôlé (en allumant plusieurs consommateurs pendant une heure) permet de vérifier si la tension chute anormalement vite.

Investir 20 euros dans un multimètre ou 50 euros dans un diagnostic professionnel est un coût dérisoire comparé au stress et au coût indirect d’une panne le jour J.

Assistance 50 km classique ou remorquage poids lourd spécifique : que choisir pour un intégral de 4 tonnes ?

Pour le propriétaire d’un camping-car intégral ou d’un capucine dont le Poids Total Autorisé en Charge (PTAC) dépasse la barre fatidique des 3,5 tonnes, le choix de l’assistance n’est plus une question de préférence, mais une nécessité technique. La majorité des contrats d’assurance auto, même avec une extension « camping-car », sont basés sur une logistique de véhicule léger (VL). Or, un véhicule de 4 tonnes est administrativement et techniquement un poids lourd (PL). Cette distinction est le cœur d’une zone grise contractuelle où de nombreux camping-caristes se retrouvent piégés.

Une assistance classique, même avec une option 0 km ou une franchise à 50 km, missionnera une dépanneuse VL. À son arrivée, le dépanneur constatera l’impossibilité matérielle d’intervenir et devra faire appel à un confrère spécialisé en PL. Ce contretemps génère des surcoûts et des délais importants, qui ne sont pas toujours couverts. Le contrat de base n’a pas prévu cette logistique spécifique.

Étude de cas : Le décalage dangereux entre le contrat et la réalité du terrain

Comme le souligne une analyse sur l’assurance des camping-cars poids lourds, un véhicule de plus de 3,5 tonnes nécessite un engin de remorquage spécial, bien plus coûteux qu’une dépanneuse classique. Les coûts sont majorés de nuit, les jours fériés ou sur autoroute. Le problème est que beaucoup de ces véhicules sont assurés via des contrats ‘auto’ étendus qui ne prévoient pas cette logistique PL. Lors de la panne, l’assuré découvre que son assistance « illimitée » est en fait plafonnée à un montant correspondant à un dépannage VL, le laissant avec un reste à charge de plusieurs centaines, voire milliers d’euros.

Pour un intégral de 4 tonnes, l’option « assistance 50 km » est un non-sens. La seule garantie valable est une assistance poids lourd spécifique. Lors de la souscription, vous devez exiger de voir noir sur blanc la mention « prise en charge du remorquage poids lourd » et vérifier le plafond financier associé. Ignorez les franchises kilométriques et concentrez-vous sur la capacité logistique et financière de l’assureur à gérer un véhicule de votre gabarit. C’est la seule lecture pertinente du contrat.

Assistance constructeur liée au châssis porteur (Fiat Camper) ou assurance privée spécialisée (MACIF, MAIF) : qui répond vraiment un dimanche à 3h du matin sous la pluie battante ?

Lorsque la panne survient, une question cruciale se pose : qui appeler ? L’assistance du constructeur du châssis (comme Fiat Camper Assistance) ou l’assistance de votre assureur privé (MACIF, MAIF, etc.) ? La réponse dépend entièrement de la nature de la panne, mais en cas de doute, une règle prévaut : l’assureur privé spécialisé offre souvent une meilleure vision d’ensemble et une plus grande flexibilité.

L’assistance constructeur est extrêmement performante, mais son périmètre est strictement limité au châssis porteur : moteur, boîte de vitesses, embrayage, électronique moteur. Si votre véhicule est neuf ou récent et sous garantie, c’est le premier numéro à composer pour une panne mécanique franche. Leur expertise sur le modèle est inégalée. Cependant, ils ne prendront jamais en charge un problème lié à la cellule : un réfrigérateur qui ne démarre plus, une pompe à eau défaillante ou un problème de convertisseur électrique. De plus, leur couverture s’arrête souvent à la fin de la garantie constructeur (généralement 2 ans).

L’assurance privée spécialisée, quant à elle, couvre le véhicule dans son ensemble. Ces assureurs, qui comptent parfois plus de 100 000 camping-caristes assurés pour certains, ont développé une véritable expertise de cet écosystème. Leur plateforme sait qu’une panne peut être mixte (un problème d’alternateur impactant les batteries cellule, par exemple) et saura mieux orienter le diagnostic. En pleine nuit, un dimanche sous la pluie, leur réseau de dépanneurs habitués aux camping-cars est souvent plus réactif et plus apte à gérer la situation globale (véhicule et passagers). Voici un arbre de décision simple :

- Panne mécanique claire (moteur, boîte) sur véhicule sous garantie : Assistance constructeur en priorité.

- Panne sur un équipement de la cellule (frigo, chauffage) : Assurance privée spécialisée.

- Panne d’origine incertaine ou électrique complexe : Commencer par l’assurance privée spécialisée, qui a une vision à 360°.

- Panne sur un véhicule hors garantie : L’assurance privée est votre seul interlocuteur viable.

En situation d’urgence, avoir les deux numéros à portée de main est essentiel, mais commencer par l’assureur privé est souvent le choix le plus sûr pour une prise en charge complète.

À retenir

- La clause de vétusté peut annuler votre prise en charge si le coût de réparation est jugé supérieur à la valeur de votre vieux camping-car.

- Un PTAC supérieur à 3,5 tonnes classe votre véhicule comme un poids lourd, nécessitant une assistance PL spécifique que les contrats standards n’incluent pas.

- Toute initiative personnelle sans un accord préalable écrit de la plateforme d’assistance entraîne l’annulation de toutes les garanties annexes (taxi, hôtel, etc.).

Assistance 24h/24 incluse : pourquoi l’assistance dorée de votre carte bancaire premium vous abandonne honteusement au bord de l’autoroute italienne un dimanche d’août ?

C’est l’un des mythes les plus tenaces : la carte bancaire « premium » (Visa Premier, Mastercard Gold) suffirait à couvrir tous les pépins de voyage, y compris une panne de camping-car. C’est totalement faux. Les garanties d’assistance incluses dans ces cartes sont conçues pour des touristes en voiture de location, pas pour des camping-caristes. S’appuyer sur elles pour l’assistance de votre véhicule est la garantie d’un abandon pur et simple sur le lieu de la panne.

La raison est contractuelle et sans appel : la quasi-totalité des contrats d’assistance des cartes bancaires excluent formellement les camping-cars et les véhicules aménagés de leur périmètre de couverture. Cette exclusion est souvent double : une exclusion par type de véhicule et une exclusion par poids.

Les caravanes et les camping-cars, de même que les véhicules lourds dont le PTAC est supérieur à 3,5 tonnes sont exclus des garanties, à l’instar des voitures de collection de plus de 20 ans et des quads.

– FLOA Bank, Guide pratique Carte Gold – Assurance location de voiture

Cette clause est la norme. L’assistance de votre carte rapatriera peut-être les personnes (vous et votre famille), mais elle ne touchera jamais au véhicule. Il sera considéré comme « abandonné » sur place, à vous de gérer et de financer son remorquage, sa garde et sa réparation. À l’étranger, cela peut se transformer en un cauchemar logistique et financier. L’étude de nombreux témoignages confirme que les protections des cartes bancaires sont inadaptées, car elles ne couvrent que l’acte de « rouler », et non celui de « vivre et dormir » dans un véhicule.

Le tableau comparatif suivant, basé sur une analyse des différentes offres d’assurance, met en lumière le gouffre qui sépare la promesse d’une carte bancaire de la réalité d’une assurance spécialisée.

| Critère | Assistance Carte Bancaire (Visa Premier/Mastercard Gold) | Assurance Camping-Car Spécialisée (MACIF/MAIF) |

|---|---|---|

| Véhicules couverts | Exclusion des camping-cars et véhicules >3,5t dans la majorité des contrats | Tous types de camping-cars, fourgons aménagés, intégraux |

| Assistance au véhicule | Rapatriement des personnes uniquement, véhicule abandonné sur place | Remorquage du véhicule + rapatriement des personnes |

| Véhicule de remplacement | Voiture catégorie A ou B inadaptée pour une famille avec bagages | Véhicule adapté ou remboursement d’hébergement |

| Plafond de prise en charge | Limité et souvent insuffisant pour un véhicule lourd | Frais réels jusqu’à 3000-5000€ selon contrats |

| Disponibilité expertise camping-car | Plateforme généraliste sans connaissance spécifique | Réseau de dépanneurs spécialisés camping-car |

En conclusion, considérer sa carte bancaire comme une roue de secours pour son camping-car est une grave erreur d’appréciation. Seule une assurance dédiée, dont le contrat a été spécifiquement analysé sur les points de poids, de vétusté et de plafonds, constitue une protection fiable.

L’étape suivante consiste donc à auditer votre contrat actuel ou futur non pas sur sa promesse de « panne 0 km », mais sur sa capacité réelle à prendre en charge un remorquage lourd, sans se retrancher derrière des clauses d’exclusion abusives. C’est la seule démarche qui garantit un départ serein.